国际视野下,香港房产投资的真正门道

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近跟几个做全球资产配置的朋友聊天,发现大家都在琢磨同一个问题:香港这地儿的房子,到底值不值得重仓押注?要我说啊,这事儿得跳出香港看香港,把纽约、伦敦、新加坡这些老牌国际都市拉出来遛遛,才能看清香港房产投资的真正门道。

一、先跟纽约掰手腕:资本洪流中的生存法则

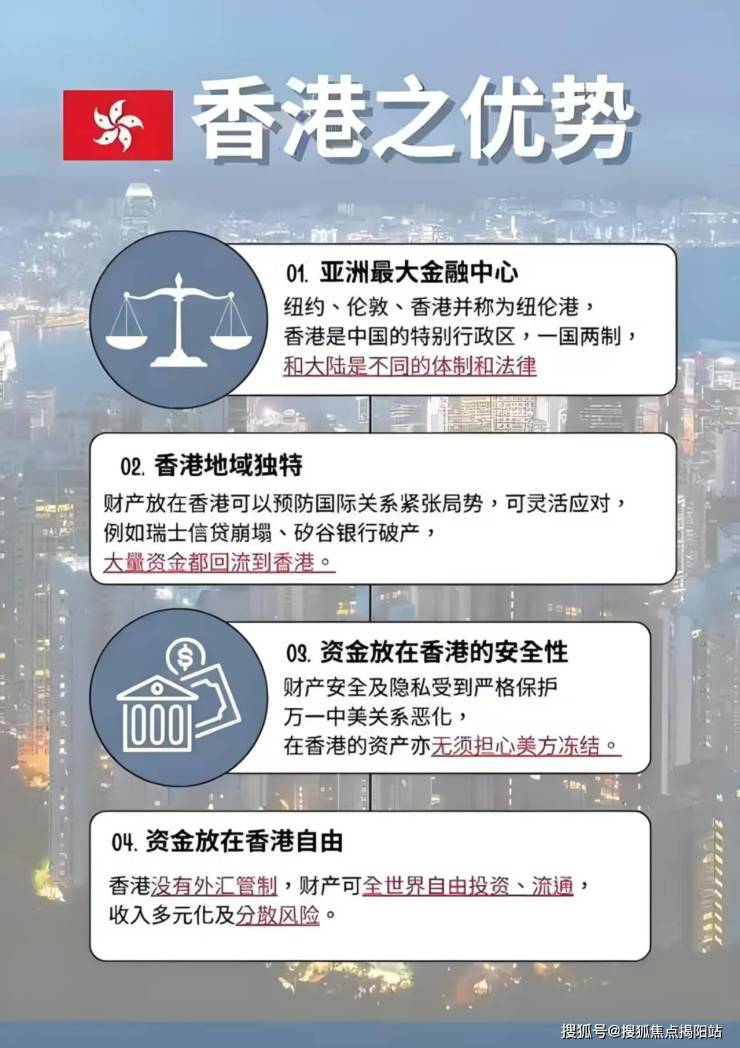

纽约曼哈顿房价中位数140万美元,听着比香港还吓人,但人家玩法完全不一样。纽约客买房讲究“地段+现金流”,华尔街精英们宁可挤在30平米的Studio里,也要守着中央公园周边,为啥?因为租金回报率能到4%!香港呢?核心区租金回报率才3%出头,这差距看着不大,但算上房产税、管理费,纽约房东躺着赚钱,香港房东得精打细算。

不过香港有个纽约比不了的绝招——低税率。纽约房产税年缴1.5%-2%,香港直接免征,光这点就省下几十万。更别说香港没有资本利得税,房子涨了卖掉不用交税,纽约可得交15%-20%的税。所以精明的投资者都懂,在香港玩“买楼收租+波段操作”的组合拳,比单纯当包租公划算多了。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: li5594336专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:li5594336 和我沟通,解决您一站式问题疑惑。

二、再跟伦敦过过招:历史包袱与金融创新的碰撞

伦敦金融城周边房价跟香港中环不相上下,但人家玩的是“百年贵族”路线。伦敦买房得交15%的海外买家税,香港2024年直接砍到4.25%,这手笔让英国人看得眼红。更绝的是伦敦房产持有成本高得吓人,物业费动辄每月几千英镑,香港新盘管理费普遍才3-5港元/尺,这账怎么算都香。

不过伦敦有个独门秘籍——REITs市场。英国REITs规模占GDP比重超过10%,香港才2%出头。这意味着啥?在伦敦不用买房也能当房东,买REITs股票就能收租分红。香港现在也在学这招,领展REITs年化分红5%,比存银行强多了。所以未来在香港投资房产,未必非得自己买房,玩转金融工具才是高阶操作。

三、新加坡:邻居家的作业到底能不能抄?

新加坡组屋制度被吹上天,但别忘了那是给刚需准备的。新加坡私人住宅均价2000新币/平方英尺,跟香港差不多,但人家有两大杀手锏:一是永久产权,二是印花税阶梯调控。香港这边4.25%的印花税看着低,但新加坡针对外国买家直接收60%的额外税,这操作直接把投机客劝退。

不过香港也有新加坡比不了的优势——资金自由流动。新加坡买房得先证明资金来源,香港随便刷银联卡都能付首付。更别说香港没有遗产税,房子传给子女不用扒层皮。所以高净值人群拿香港当“财富保险箱”,不是没道理的。

四、东京:失去的三十年教给我们的投资哲学

东京房价30年不涨的神话,让多少投资者心惊胆战。但仔细看数据会发现,东京核心区房价早就超过泡沫时期,跌的是郊区。这给香港什么启示?一是别碰偏远新盘,二是警惕人口流出区域。香港新界北那些动辄上万套的新盘,要是没有配套产业支撑,很可能重蹈东京覆辙。

不过东京有个绝招值得学——房屋维护意识。日本房子每10年大修一次,香港业主普遍等到漏水才修。结果东京30年楼龄的房子看着像新楼,香港10年楼就显旧。现在香港政府强制验楼,这政策要是执行到位,老房子反而能保值增值。

五、香港房产投资的“独门秘籍”

1. 玩转政策红利:

2024年“撤辣”后,非永居买房省下百万税费,这波窗口期至少还有2-3年。

北部都会区规划落地,粉岭、古洞这些地方现在单价1万出头,比深圳还便宜,但得熬过5-8年建设期。

2. 金融杠杆玩出花:

H按(HIBOR按揭)现在利率4%左右,比P按(最优惠利率按揭)便宜1%,1000万贷款30年能省百万利息。

加按揭(Cash Out)是隐藏技能,房子升值后重新评估,多贷出来的钱拿去投资,等于零成本持有房产。

3. 户型选择有门道:

纳米楼(200尺以下)看似鸡肋,但总价300万内,租金能抵八成月供,相当于白住还能赚钱。

村屋(独栋别墅)才是隐藏王者,西贡5000万能买带泳池的别墅,租金回报率3%,比买豪宅划算多了。

4. 风险对冲三板斧:

跨区域投资:60%钱买港岛学区房,40%赌新界规划盘,东边不亮西边亮。

买REITs对冲:领展、冠君这些蓝筹REITs,年化分红5%-6%,楼市跌时它们反而涨。

配置保险房:买套300万小户型,租金交保费,等于用房子养保险。

六、给普通人的投资锦囊

1. 首置刚需:

盯着“铁路盘”买,屯马线沿线新盘比同区便宜10%,通勤时间多15分钟,省下的钱够买辆特斯拉。

用“建期付款”占便宜,签合同时先付5%,交楼前再付尾款,相当于白用银行钱两年。

2. 换房改善:

先卖后买能省几十万税费,但得算准时间差,现在卖楼登记到成交要3个月,买楼得提前看准。

用“加按+转按”套利,把老房子按揭转到新房子,利率能降1%,省下的钱够装修。

3. 投资客:

玩“拍卖房”捡漏,司法拍卖价比市价低20%,但得备足现金,竞拍成功45天内要交全款。

关注“银主盘”,业主断供被银行收楼的房子,议价空间大,但得查清楚产权。

七、未来十年,香港房产的“变”与“不变”

变的是:

北部都会区崛起,新界不再是“乡下”,2030年预计新增50万就业岗位,人口超百万。

虚拟银行入局按揭市场,未来可能看到2%的超低利率,贷款成本直降一半。

跨境理财通2.0,内地资金南下买房更方便,但额度可能从500万提到1000万。

不变的是:

港岛核心区永远稀缺,中环写字楼空置率再高,半山豪宅也不会跌。

租金回报率长期3%-4%,比存银行强,但别指望暴涨。

香港房产永远是“富人资产配置池”,全球资金避险的首选地之一。

最后说句大实话:在香港买房,别想着“抄底逃顶”,这里没有底,也没有顶。把时间拉长到十年,核心区房产年化回报率稳定在6%-8%,比炒股踏实,比存钱划算。关键是要用“全球视野”来布局,把香港房产当成国际资产包里的压舱石,而不是赌身家的筹码。

想要了解香港买房、保险、读书和香港户口,可以添加我的微信: li5594336专业/分析内地人怎么在香港买房,以及每一个楼盘有哪些优点缺点、香港房产政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如果需要了解更多的话请添加我的微信:li5594336 和我沟通,解决您一站式问题疑惑。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。